A depreciação de máquinas e equipamentos é um conceito fundamental para qualquer indústria, impactando diretamente a saúde financeira, a eficiência operacional e a tomada de decisões estratégicas da empresa.

Neste guia exploraremos o que é a depreciação, métodos de cálculo, implicações fiscais e contábeis e as melhores práticas para gerenciar e minimizar seus efeitos.

O que é depreciação de máquinas e equipamentos?

A depreciação é a alocação sistemática do custo de um ativo ao longo da sua vida útil. No caso de máquinas e equipamentos industriais, a depreciação reflete a perda de valor devido ao desgaste pelo uso, ação da natureza, avanços tecnológicos ou outros fatores que reduzem a capacidade produtiva e a eficiência dos ativos.

Uma definição objetiva de depreciação nos diz que esse evento é uma despesa com perda de valor dos bens tangíveis de um ativo imobilizado. E que estão sujeitos ao desgaste pelo tempo de uso, pela ação da natureza ou por se tornarem obsoletos. Uma empresa possui dois tipos principais de ativos - tangíveis e intangíveis, é necessário entender e distinguir suas definições.

- Ativos tangíveis: tudo aquilo que é palpável (físico) que uma empresa possui, estoque (inventário de estoque), instalações prediais, veículos, máquinas e equipamentos;

- Ativos intangíveis: é relacionado a coisas não físicas, como: marcas registradas, patentes, direitos autorais, etc.

Importância da depreciação para as indústrias

Compreender e gerenciar a depreciação é crucial para as indústrias por diversas razões:

- Planejamento Financeiro: a depreciação afeta o fluxo de caixa, o lucro líquido e o valor dos ativos no balanço patrimonial.

- Orçamento de Capital: a estimativa da vida útil e do valor residual dos equipamentos é essencial para a análise de investimentos e a tomada de decisões de aquisição ou substituição.

- Eficiência Operacional: a depreciação pode indicar a necessidade de manutenção, reparo ou atualização dos equipamentos para manter a produtividade e evitar paradas não programadas.

- Conformidade Fiscal: a depreciação é uma despesa dedutível para fins de imposto de renda, e as empresas devem seguir as regulamentações fiscais ao reportar e controlar seus ativos.

Fatores que influenciam a depreciação

Diversos fatores podem acelerar ou retardar o processo de depreciação de máquinas e equipamentos, entre eles:

- Desgaste Físico: o uso contínuo e a exposição a condições adversas, como calor, umidade, poeira e produtos químicos, podem causar corrosão, atrito, abrasão e fadiga nos componentes.

- Obsolescência Tecnológica: o surgimento de tecnologias mais avançadas, eficientes e econômicas pode tornar os equipamentos existentes obsoletos e menos competitivos.

- Qualidade da Manutenção: a frequência e a eficácia das atividades de manutenção preventiva e preditiva têm um impacto direto na vida útil e no desempenho dos ativos.

- Operação Adequada: o uso correto dos equipamentos, seguindo as especificações técnicas e as melhores práticas operacionais, ajuda a preservar sua integridade e funcionalidade.

- Condições Ambientais: fatores externos, como temperatura, umidade, vibrações e contaminantes, podem acelerar a deterioração dos componentes e reduzir a vida útil dos equipamentos.

Taxa anual de depreciação

Existe uma taxa anual de desvalorização para máquinas que pode ser determinada conforme o tempo em que o bem é utilizado, de acordo com a Receita Federal brasileira:

- Máquinas e equipamentos - 10% ao ano;

- Ferramentas - 15% ao ano;

- Caminhões - 20 a 25% ao ano;

- Equipamentos de informática - 20% ao ano;

- Equipamentos de comunicação - 20% ao ano.

Métodos de cálculo da depreciação de máquinas e equipamentos

Existem diversos métodos para calcular a depreciação de máquinas e equipamentos, cada um com suas características e aplicações específicas. É importante entender que para fins contábeis, ela não representa nenhum tipo de transação em dinheiro. Ou seja, basicamente é quanto do valor de um ativo foi usado ao longo do tempo e que pode ser deduzido como despesa.

Para seu cálculo, é necessário saber três métodos existentes:

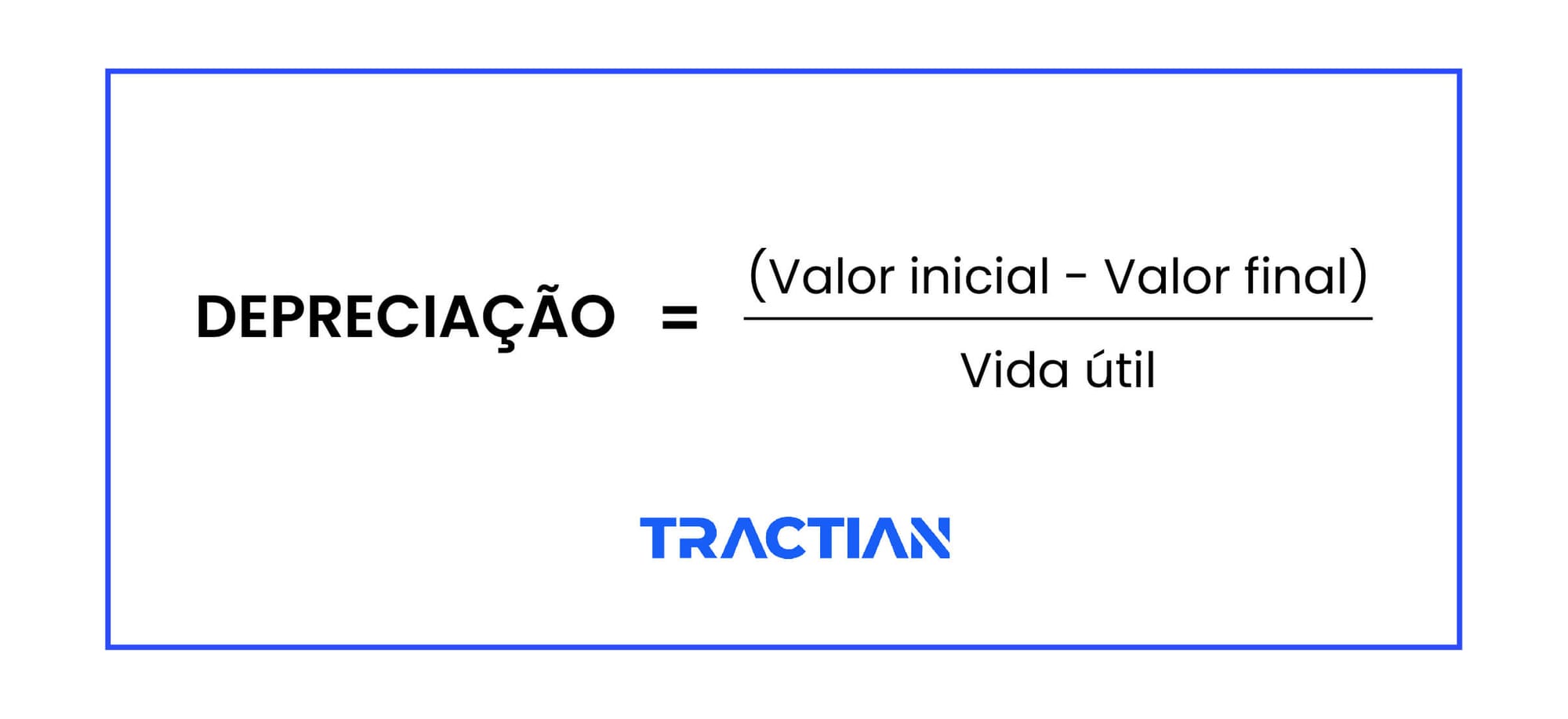

1. Método Linear (ou Método da Linha Reta)

Acontece de maneira uniforme, ou seja, um montante igual do valor do ativo é depreciado a cada ano durante sua vida útil. A forma mais comum que as empresas utilizam no cálculo de despesas e perda de valor do seu ativo.

Pressupõe que a depreciação ocorre de forma constante ao longo da vida útil do ativo. A fórmula é:

Depreciação Anual = (Valor Inicial - Valor Residual) / Vida Útil

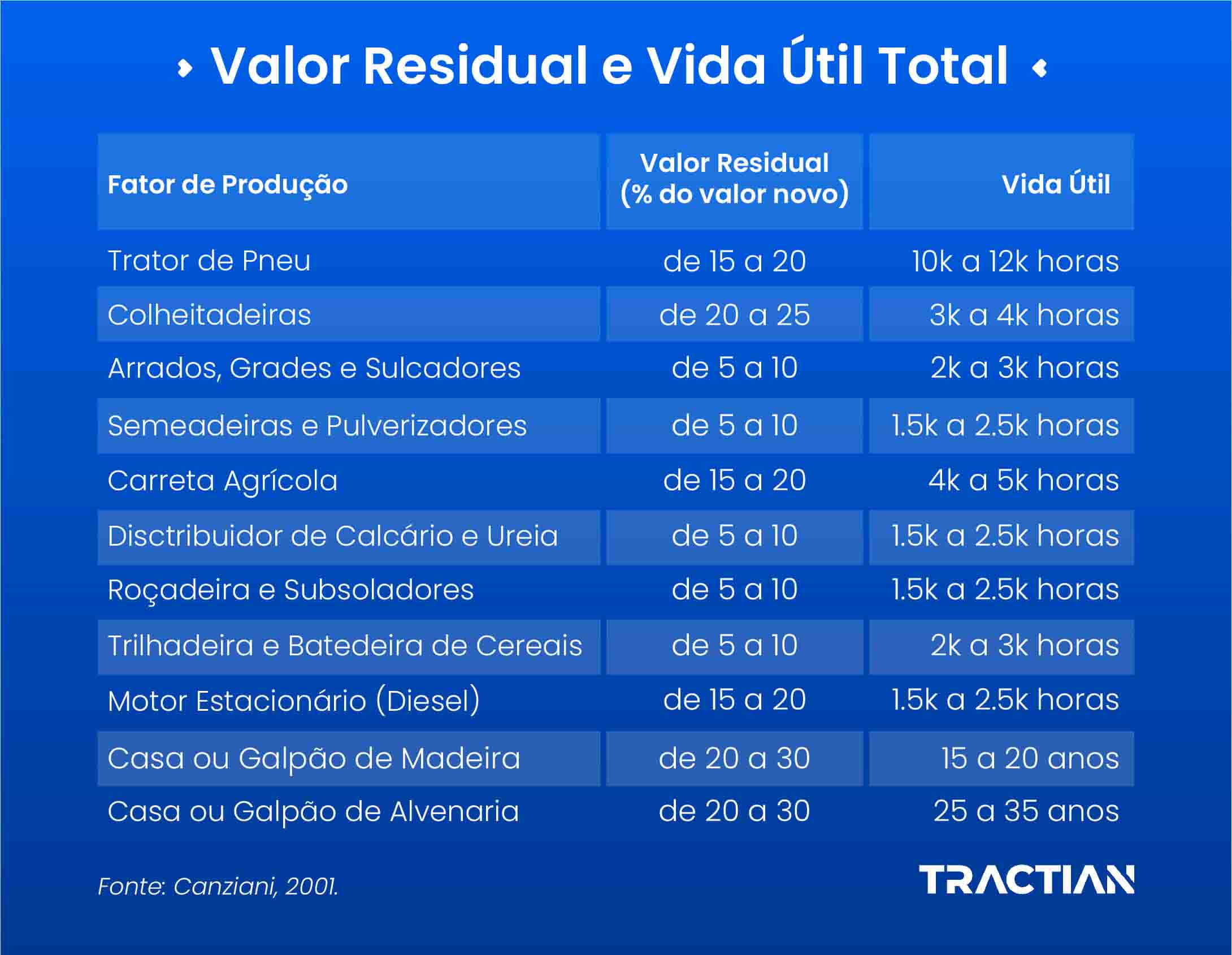

O valor do bem inicial corresponde ao momento de sua aquisição. Já o final, é aquele no fim da sua vida útil, também chamado de residual ou sucata - ele pode ser encontrado em tabelas disponíveis.

A vida útil é basicamente o tempo que a máquina pode ser utilizada para desempenhar sua função, contabilizando horas e anos. Por exemplo:

2. Método da Soma dos Dígitos

Considera que a depreciação é maior nos primeiros anos de vida útil e diminui gradativamente. A fórmula é:

Depreciação Anual = (Vida Útil Restante / Soma dos Dígitos) x (Valor Inicial - Valor Residual)

Outros métodos incluem o Método das Unidades Produzidas, o Método do Saldo Decrescente e o Método da Depreciação Acelerada.

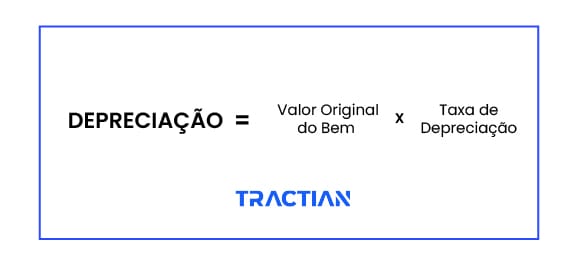

3. Depreciação por uso

Como o próprio nome diz, ela é feita pelo tempo de uso ou produção esperada do Ativo. Esse método resulta na despesa usando a fórmula:

Implicações fiscais e contábeis

A depreciação tem impactos significativos nos demonstrativos financeiros e nas obrigações fiscais das empresas:

- Dedutibilidade Fiscal: a depreciação é uma despesa dedutível para fins de imposto de renda, reduzindo o lucro tributável e, consequentemente, o valor do imposto a pagar.

- Demonstrações Financeiras: a depreciação é registrada como uma despesa na Demonstração do Resultado do Exercício (DRE) e como uma redução do valor dos ativos no Balanço Patrimonial.

- Controle Patrimonial: as empresas devem manter um registro detalhado dos seus ativos, incluindo informações como data de aquisição, valor inicial, vida útil estimada e depreciação acumulada.

Estratégias para otimizar a gestão da depreciação

Para minimizar os impactos negativos da depreciação e maximizar a eficiência operacional e financeira, as indústrias podem adotar diversas estratégias:

- Manutenção Preditiva e Preventiva: monitorar a condição dos equipamentos e realizar intervenções planejadas para evitar falhas e prolongar a vida útil.

- Retrofitting e Atualização Tecnológica: modernizar os componentes e sistemas dos equipamentos para melhorar a eficiência, reduzir custos operacionais e evitar a obsolescência.

- Treinamento e Capacitação: investir na formação contínua dos operadores e técnicos para garantir o uso correto e seguro dos equipamentos, minimizando o desgaste e as paradas não programadas.

- Gestão de Ativos: implementar um sistema integrado para controlar todo o ciclo de vida dos ativos, desde a aquisição até o descarte, otimizando a alocação de recursos e a tomada de decisões.

- Análise de Dados e Inteligência Artificial: utilizar ferramentas avançadas de análise de dados e aprendizado de máquina para prever a depreciação, otimizar a manutenção e identificar oportunidades de melhoria.

Principais desafios na gestão da depreciação de máquinas

Embora a gestão eficaz da depreciação traga inúmeros benefícios, as indústrias também devem estar cientes dos desafios e considerações adicionais:

- Estimativa da Vida Útil: determinar a vida útil de um ativo pode ser complexo, pois envolve fatores como condições de uso, manutenção, obsolescência e requisitos legais. É essencial revisar periodicamente essas estimativas e ajustá-las conforme necessário.

- Contabilização de Melhorias e Reparos: as empresas devem distinguir entre despesas de manutenção (que são lançadas diretamente no resultado) e investimentos em melhorias e reparos (que são capitalizados e depreciados ao longo do tempo).

- Reavaliação de Ativos: em alguns casos, pode ser necessário reavaliar o valor contábil dos ativos para refletir mudanças significativas nas condições de mercado ou na capacidade produtiva. Essas reavaliações devem seguir as normas contábeis e fiscais aplicáveis.

- Impacto em Indicadores Financeiros: a depreciação afeta diversos indicadores financeiros, como o EBITDA (Lucros Antes de Juros, Impostos, Depreciação e Amortização) e o ROA (Retorno Sobre Ativos). É importante comunicar claramente esses impactos aos stakeholders e considerar ajustes nas metas e benchmarks.

Tendências e Inovações na Gestão da Depreciação

As indústrias estão constantemente buscando maneiras inovadoras de otimizar a gestão da depreciação e maximizar o valor dos seus ativos. Algumas tendências e inovações recentes incluem:

- Depreciação Acelerada: alguns países oferecem incentivos fiscais para a depreciação acelerada de ativos, permitindo que as empresas recuperem o custo dos investimentos de forma mais rápida e estimulando a modernização tecnológica.

- Economia Circular: a adoção de princípios da economia circular, como o design para a durabilidade, a remanufatura e a reciclagem, pode prolongar a vida útil dos equipamentos e reduzir a necessidade de novas aquisições, otimizando a gestão da depreciação.

- Servitização: em vez de vender produtos, algumas empresas estão migrando para modelos de negócio baseados em serviços, onde os clientes pagam pelo uso ou desempenho dos equipamentos. Isso pode mudar a dinâmica da depreciação e incentivar a manutenção preventiva e a atualização contínua dos ativos.

- Gêmeos Digitais: a criação de réplicas digitais dos equipamentos físicos permite simular cenários, prever a depreciação e otimizar as estratégias de manutenção e substituição, reduzindo custos e aumentando a eficiência operacional.

Conclusão

A depreciação de máquinas e equipamentos é um aspecto crítico da gestão industrial, com impactos significativos na saúde financeira, na eficiência operacional e na competitividade das empresas.

Ao compreender os fatores que influenciam a depreciação, aplicar métodos de cálculo adequados, adotar estratégias de otimização e estar atento às tendências e inovações do setor, as indústrias podem transformar a gestão da depreciação em uma alavanca para o crescimento sustentável e a criação de valor a longo prazo.

Invista em conhecimento, tecnologia e colaboração para aprimorar continuamente a gestão da depreciação em sua organização, e colha os frutos de uma operação mais eficiente, resiliente e adaptável às demandas do futuro.