RAV es la sigla en inglés para Replacement Asset Value, que significa “Valor del Activo de Reemplazo” o comúnmente llamado “Valor Estimado de Reposición”. Este valor estimado de reposición es el costo de reemplazar un activo por otro de igual o mayor valor en ese momento. Es una métrica útil para determinar cómo gestionar los activos cuando surge la necesidad de decidir entre reparar o reemplazar. En términos generales, son todos los costos involucrados durante la vida útil de un activo, conjunto de activos o planta industrial.

En este artículo, hablaremos más sobre el indicador RAV y su importancia en el mantenimiento de activos industriales.

Variables a considerar al calcular el RAV

Del indicador RAV se derivan otros indicadores que orientan la toma de decisiones en el mantenimiento y las industrias. Las variables y los términos necesarios para calcular este indicador son:

- Tecnología y complejidad del activo: Activos más complejos o tecnológicamente avanzados pueden requerir más recursos para instalación, puesta en marcha y operación, lo que puede aumentar significativamente el RAV.

- Etapa del ciclo de vida del activo: La edad y la condición del activo pueden influir en el costo de reemplazo del mismo.

- Factores externos: Factores como los precios de mercado, tasas de inflación y disponibilidad de recursos también pueden afectar el RAV.

- Depreciación: Una de las formas esenciales de medir los costos de una planta industrial y sus activos es comprender los costos que involucran la depreciación. Depreciación es un tipo de costo con pérdida de valor de los bienes tangibles de un activo fijo. Activos que están sujetos al desgaste por el tiempo de uso, los elementos o volverse obsoletos.

Para un mejor entendimiento, es importante enfatizar que existen tres métodos para evaluar la depreciación:

- Método Lineal

Ocurre de manera uniforme, es decir, una cantidad igual del valor del activo se deprecia cada año durante su vida útil. La forma más común que las empresas utilizan en el cálculo de gastos y pérdida de valor de su activo.

- Método de Reducción Porcentual

Se deduce una tasa porcentual constante del costo del activo cada año. Al principio de la vida útil de un activo, el valor de la depreciación es mayor que al final. Esto se debe a que la reducción del valor de la depreciación ocurre de manera progresiva, a medida que el activo envejece.

- Depreciación por Uso

Como su nombre indica, la depreciación se realiza según el tiempo de uso o la producción esperada del activo. Este método resulta en el gasto utilizado como valor de depreciación utilizando la fórmula: Depreciación = valor original del bien x tasa de depreciación.

Valor de Reposición del Activo y Mantenimiento

El costo de mantenimiento en función del valor de reposición del activo (RAV) es la medida de referencia universal del rendimiento operativo de un activo.

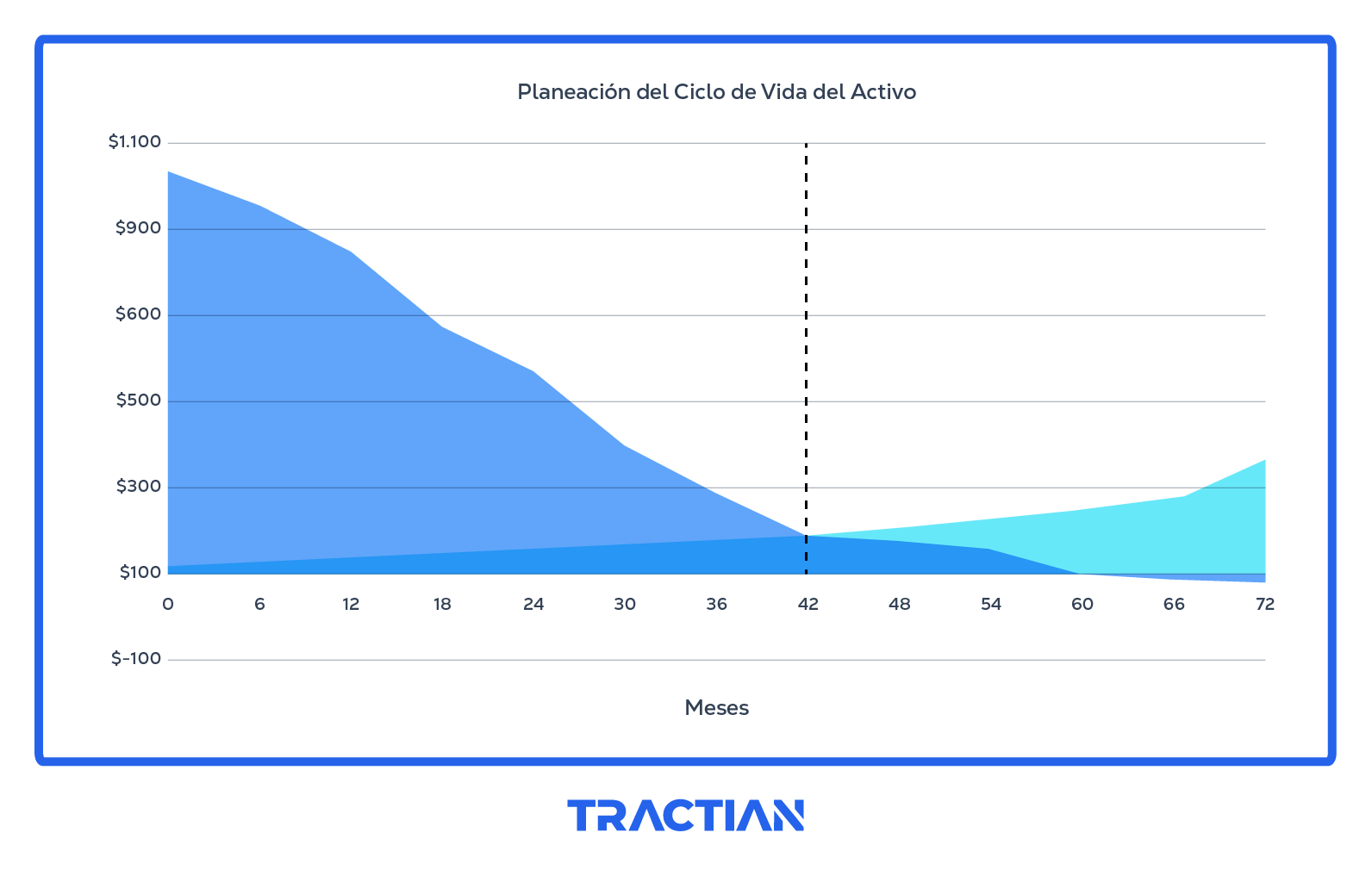

Lo que vamos a entender ahora es cómo el tiempo para que el activo se deprecie puede variar, habiendo muchas situaciones que corroboran esta afirmación, entre las cuales podemos citar:

- Tipo de activo y su finalidad.

- Tiempo en operación a diario.

- Condiciones de trabajo.

- Mantenimiento.

- Condiciones de sus instalaciones (si es el caso).

- Formas de uso.

Por lo tanto, la forma en que se opera y se realiza el mantenimiento de este activo son factores determinantes para definir la velocidad de esta depreciación. Comprender los costos para mantener un activo en sus condiciones básicas es esencial para evaluar el momento de reemplazar o no este activo.

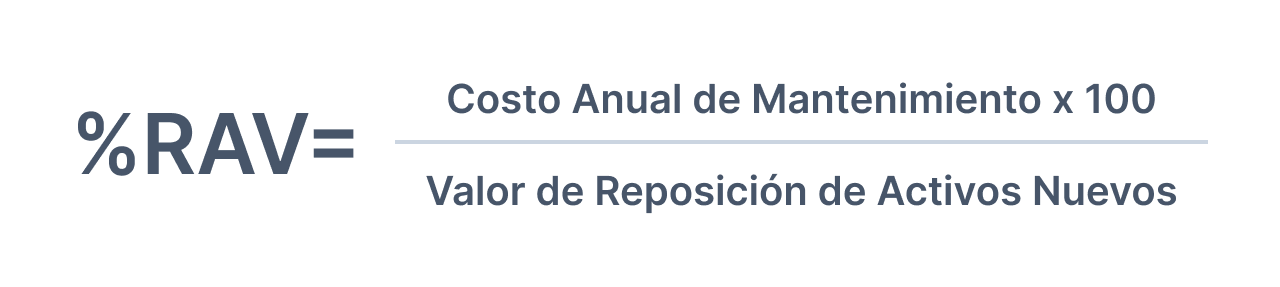

Tasa del Costo de Reposición del Activo (RAV%)

La tasa de reposición del activo RAV% es un indicador que conducirá un análisis sobre el costo gastado en el mantenimiento del activo en el año. La variación de este indicador proporciona información sobre la salud del activo, por ejemplo, una tasa mayor al 3% indica que este activo está gastando más que el promedio de las industrias, si está alrededor del 2%, indica que forma parte de un grupo selecto de las mejores prácticas de mantenimiento.

Ahora, la excelencia operativa y de mantenimiento es un índice del 1%, donde se requieren mentalidades y paradigmas totalmente nuevos en todo el negocio sobre cómo diseñar, operar y gestionar su operación. El cálculo del RAV% mide dos componentes del proceso de mantenimiento:

- Efectividad: El mantenimiento puede ser muy efectivo, con alta confiabilidad de activos, ciclo de vida saludable de los activos y horas extras mínimas. Sin embargo, si tus costos de mantenimiento son más altos que los puntos de referencia de la industria, estás realizando mantenimiento excesivo en tus equipos y/o tienes un problema de eficiencia.

- Eficiencia: Si sufres de baja confiabilidad, altos costos de mantenimiento de emergencia y altos costos de inventario, tu equipo puede ser altamente eficiente, pero la efectividad de tu programa de mantenimiento es definitivamente baja, y el rendimiento de los activos probablemente sea deficiente.

Cómo calcular el RAV basado en el costo de mantenimiento

El costo de mantenimiento como un porcentaje del RAV se puede calcular con la siguiente ecuación:

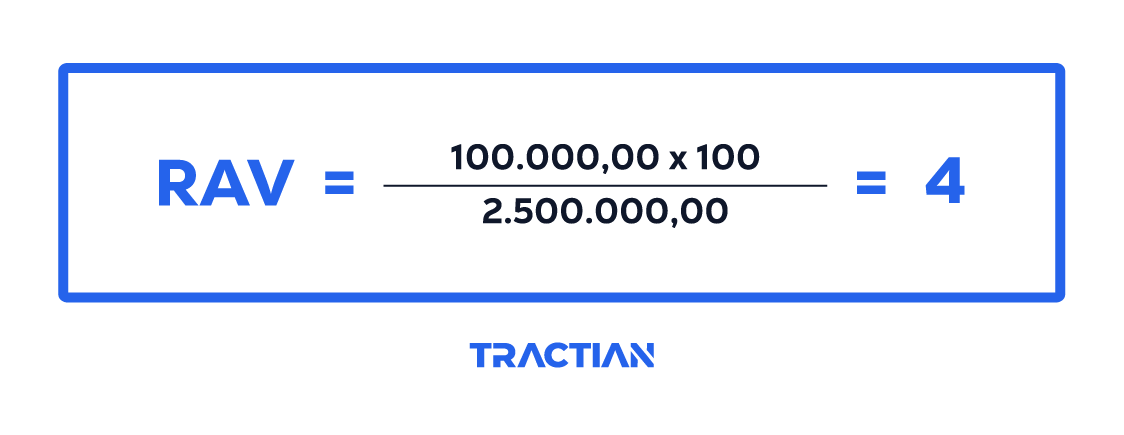

Por ejemplo: vamos a ejemplificar con base en un activo con costo total de mantenimiento en el año de $100,000.00. Este mismo activo nuevo para adquisición cuesta $2’500,000.00. Aplicando la fórmula, tendremos:

Como podemos ver, es un cálculo bastante simple, pero puede ser influenciado por datos de costos irreales, por lo que es necesario prestar atención. Escucharás a personas sugiriendo que debes dirigir los gastos de mantenimiento hacia, o por debajo del 3% de tu RAV. Aunque esto pueda ser cierto para algunos, cada sector será diferente.

Muchas variables afectan lo que se considera normal en su industria, incluyendo:

- Tamaño de la empresa.

- Ubicación geográfica.

- Producto producido.

- Complejidad de la planta.

- Precio de compra del equipo y su costo de mantenimiento continuo.

Por ejemplo, si tienes activos estáticos en un entorno favorable, puedes esperar un porcentaje menor de CM/RAV que en una industria altamente regulada y compleja que opera en un entorno corrosivo. Sea cual sea tu caso, debes buscar reducir el porcentaje sin perjudicar la eficacia y confiabilidad de tu mantenimiento. Intenta mantenerte en porcentajes de un solo dígito; cuanto menor, mejor.

Puedes enfrentar dificultades para encontrar datos de referencia confiables de la industria para medir tu rendimiento. Si es el caso, utiliza el porcentaje como un KPI interno que respalde una iniciativa de mejora continua.

Diferenciar costos para grupo de activos

Otra cuestión importante es que debes distinguir el costo de mantenimiento según el tipo de activo. Los desgastes entre uno y otro son distintos y, notablemente, las máquinas y equipos productivos se deterioran más rápidamente que los activos estacionarios, como tanques, silos, etc. Y también porque tienen costos de mantenimiento muy diferentes, por lo que el costo de RAV debe separarse para cada categoría, además de tener un RAV combinado para la operación.

Además, todo activo tiene una expectativa de vida, indicada en el proyecto o prevista por el fabricante. Si la edad actual del activo representa el 70% o más de la edad proyectada, está en edad avanzada.

También se debe resaltar que la condición de uso es un indicativo de cómo se está degradando el activo. Todo activo tiene una capacidad prevista en el proyecto o indicada por el fabricante. Si está operando por encima de esta capacidad, tendrá tasas de falla elevadas, incluso si no está en edad avanzada. Lo mismo ocurre si está operando en un entorno más agresivo de lo previsto en el proyecto.

Entender el ciclo de vida de un activo o planta industrial es determinante para mantener la salud financiera de una organización. Y para eso, tenemos muchas herramientas y estrategias de mantenimiento para enfrentar estas necesidades. Por eso es importante este indicador basado en el RAV, que en el mantenimiento llamamos CPMV – Costo de mantenimiento sobre valor de reposición.

Para tener un control preciso de las actividades de mantenimiento y entender el ciclo de vida de un activo según lo que fue diseñado, existe el pilar de gestión. Y para que esto ocurra, se necesita un sistema de gestión de activos EAM. Este sistema de gestión es una solución que optimiza los procesos en la realización de las actividades laborales.

Además, contribuye a una gestión más acertada de todos los procesos que involucran el mantenimiento. Un sistema de gestión adecuado mejora las posibilidades de reducir las paradas no deseadas y, con ello, prolongar la vida útil de los activos. Esto, sin duda, se refleja en mejores índices de RAV, además de optimizar los recursos disponibles y mejorar el flujo de trabajo de mantenimiento en general. Los datos e información son fundamentales para la toma de decisiones en la gestión del mantenimiento y un software adecuado marca toda la diferencia.